中国跨界学者发起一场前所未有的

国有车企改革 大讨论

今天下午,寰球汽车集团发起一场国有车企变革的大讨论,邀请中国研究国企改革最权威的5位专家学者,首次围绕汽车行业解析国有车企改革的渊源与联系,向外界传递混合所有制改革的真正初衷以及国有改革的“N+1”方式是什么。从而解决战略投资者无法长期持有国有股权与接受混改即是企业经营溃败的担忧;同时解读“混改”是否是国有汽车企业改革的唯一方式,探讨国有汽车改革该如何“因地制宜”,梳理适用于当下汽车企业改革的方式还有哪些问题,并就车企国企改革提出建议。

国务院发展研究中心原副主任、研究员侯云春、国务院参事室研究员姚景源、寰球汽车传媒集团董事长兼CEO吴迎秋、中国经济体制改革研究会副会长樊纲与李锦,发表演讲并讨论问题。

国有汽车企业有存亡之忧 惟有改革图存

---- 并就中国国有汽车企业改革问题提出建议

李 锦

刚才候云春主任、樊钢老师从宏观上谈了看法,一会儿姚景源老师还要讲。现在,我就国有汽车企业改革谈点看法。我要讲三句话。第一句话,中国国有汽车企业进入存亡之秋;第二句话,中国国有汽车企业改革进入改革之困;第三句话,中国国有汽车企业改革的突围之路。

这个会议的引领语很好,多元、纵深、目标,是病灶、确诊与开药方的意思。我的三句话回答这三个问题。

第一句话,中国国有汽车企业进入存亡之秋

中美贸易摩擦对中国企业影响极大,最早受累的是汽车企业。在博鳌亚洲论坛上释放出两个重要信号:一是我国将大幅度放宽市场准入,放宽外资股比限制特别是汽车行业外资限制;一是主动扩大进口,今年将相当幅度降低汽车进口关税。

对于不断发展壮大的中国汽车市场和汽车工业来说,这两件事情意味着什么?我们将面对哪些机遇和挑战?

第一件事情是今年7月1日起中国将下调汽车整车与零部件进口关税。税率分别为25%、20%的汽车整车关税将降至15%,降税幅度分别为40%、25%。降税后,我国汽车整车平均税率13.8%,零部件平均税率6%。这样一来,美国的宝马、德国的奔驰、日本的丰田大批进来了。好处是中国人消费,购买特斯拉等进口车掏的钱明显减少了。坏处是中国的民族品牌汽车价格都压下来了,一大批质量差的汽车企业会倒闭。

第二件事情是放宽外资股比限制,外国的跨国公司可以控股,可以独资。中国的汽车市场可能是欧洲、美国与日本车的天下。中国现在国企可能会大批大批倒闭。这个时间是2022年。还有四年时间,中国国企在这四年里如果不能转型升级,还象现在这样代工,到时候就是死路一条。

我向大家讲一个故事,中国日用化工三国演义的故事,这是我前几年调研总结的案例。这三国是国企、外企与民企。在1987年前,中国是国企的天下,大家知道的北京大宝、“活力二八、沙市日化”、中华牙膏,家喻户晓。1988年后吸引外资,美国的宝洁、英国的联合利华、德国的汉高都进来了,到了1995年,外国日化企业复盖中国90%。中华牙膏还有,但是被外资收购雪藏起来了。国军几乎是全军覆没。到了2006年,中国的民营企业广州立白、浙江的维纳斯又从农村包围城市,现在占中国市场的40%。

这可能是2022年后中国汽车市场的命运。现在我们的国企有中央企业一汽、东风、长安,地方国企上汽、北汽、广汽,民企有吉利、长城、比亚迪,是将来的三国演义。我们不希望中国日化的悲剧在中国汽车行业重演。怎么不重演,就在今后四年了。中国是世界上最大的汽车消费国。2017年中国汽车市场占全球汽车总销量的30%,从2005年以来中国新增销量占全球汽车市场的76%。汽车市场就象三国的荆州,魏蜀吴三家都盯着,志在必夺。一直以来,我国的汽车市场中呈现进口汽车、合资车、自主品牌车“三分天下”的局面。随着放宽外资股比限制,竞争加剧,这个地图必然会被改写。

我们对自己的情况要有数。前不久世界500强,我国有六家汽车企业,五家国企,自2009年起已连续八年位居全球销量第一,在这种光环的衬托下,我们也要清醒认识到,我国汽车消费市场庞大的刚性需求成就了这个世界第一,市场过于单一、出口比重较低、本土品牌小而杂,且大部分市场掌握在外资品牌手里,我国汽车产业大而不强是真实的发展现状。例如,中国三大汽车集团之一的东风汽车,其四家合资企业占该集团年度轿车销量的90%以上,远远超过其自主品牌东风风神汽车。一旦完全放开,可能很快便被打败或者被吃掉、被冷藏,重复日化国企的命运。

从目前来看,中美贸易摩擦对国产汽车造成冲击,尤其是自主品牌的中高端车型可能受到较大的影响。降低汽车关税可以产生一种鲶鱼效应,“倒逼”改革,将我国汽车行业置于一个竞争更强的环境,逼迫汽车行业进一步调整结构和转型升级,汽车产品进一步提质增效,推动汽车行业的供给侧结构性改革。同时,充分的市场竞争将使长城、吉利等一线自主品牌真正成为具有全球竞争力的企业。将来,吉利也可能超过或者取代东风的地位。

第二句话,中国国有汽车企业改革陷入改革之困

中国汽车行业是完全市场竞争类企业,是民用产品,进入千家万户的,改革是较早的。比如东风汽车是最早的中外合资企业,是混合所有制企业,是以少数国有资本控制多数社会资本的典型。现在,中国汽车国有企业起码已经有90%搞混合所有制了。为什么混合所有制搞不好哩.?我们来会一下诊,找一找病灶。就是我们会议标识语“纵深”。

中国汽车行业的混合所有制改革已经进入2.0时代了,1.0时代已经过去了。2.0时代有两个问题。一个是经营权,不是所有权。你混改了,还是你经营,是民资的钱给你花,民资不愿意。中国人习惯从政治上着眼,围绕所有权争来争去,围绕社会主义去争论。结果让你混改搞不成。实际上,应该争论的经营权。病灶在这里呢。一个不是怎么混,而是怎么改的问题。焦点没有找到,改革搁浅了。

混改不同时期有不同目标,因时而变,因事而变,因企而变。国家需要国企吸引社会资本的货币,而国企不差钱,这个目标可能不一致。

我们分析一下联通混改与汽车的混改的区别。(略)

我觉得,汽车企业的混改可以比联通更大胆、更彻底、更热烈。我们的改革可以从现在的病灶去考虑。首先要确定进口整车关税下降会带来什么变化?1、造成汽车市场价格普遍下降,全行业利润下降,进一步挤压汽车全产业链的盈利空间。2、中国汽车市场可能成为世界竞争最激烈的市场,对于国内汽车厂商和零部件企业都是大的考验。3、对于一些以合资品牌为主要利润来源的汽车企业来说,合资股比放开之后,外方话语权的增加,可能导致我们在人才、技术等方面受到较大影响。

国有车企改革背景来看,国企汽车改革有必然性。1)汽车是典型的国有资本集中的领域,可“改”的空间巨大,国资上市公司占行业上市公司收入、净利润、市值比重为77%、75%、66%,剔除银行等国资垄断,收入、利润占比极高的行业。2)汽车行业属于竞争性领域,是国企改革优先推进的方向,较之公益类、战略垄断类型的国企改革难度显著偏小,率先破冰的概率较大。3)汽车行业属于倒逼型改革领域,是背水一战,生死突围,动力更大。4)汽车行业是进入改革领域较早的的,开拓面宽,内容丰富,不少方面已经积累了经验,混合所有制、兼并重组(包括整体上市)、股权激励、三供一业移交及其他方面,已经创造不少好经验。可以找出成功的自己推广,不必等上面。

今年,国家国企改革的趋势与重点也向大家介绍一下,有利于从整体上把握汽车行业改革的背景。(省略)

第三句话,中国国有汽车企业改革的突围之路

时间紧迫,时不我待。现在,围绕中国汽车行业的突出问题,提出我的一些看法,也算对改革的建议发。

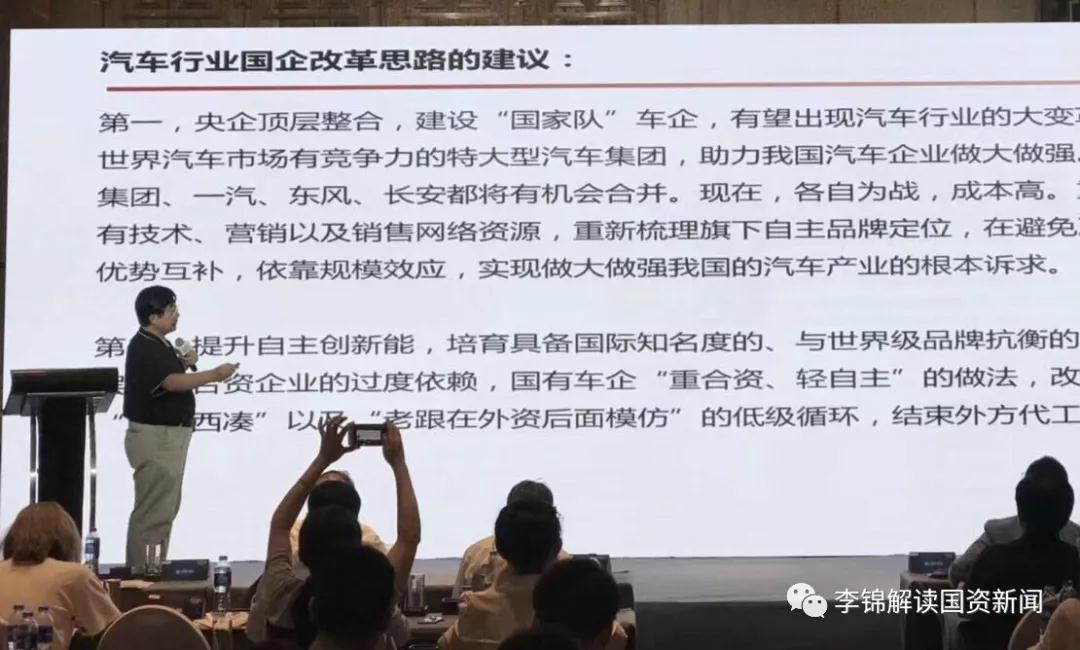

第一,央企顶层整合,建设“国家队”车企集团,有望出现汽车行业的大变革。打造出几个在世界汽车市场有竞争力的特大型汽车集团,助力我国汽车企业做大做强。长安汽车、一汽集团、东风都将有机会参与合并。南北车重组、神华国电重组,汽车没有理由不重组。现在,各自为战,成本太高。重要的是整合现有技术、营销以及销售网络资源,重新梳理旗下自主品牌定位,在避免冲突的基础上形成优势互补,依靠规模效应,实现做大做强我国的汽车产业。

第二,加大科技投入,提升自主创新能力。摆脱对合资企业的过度依赖,国有车企“重合资、轻自主”的做法,改变“换壳贴牌”、“东拼西凑”以及“老跟在外资后面模仿”的低级循环,结束外方代工者的角色。这个话不好听,但是事实是这样,利润被人家赚去了。

第三、要制定长远规划,加快自主品牌建设。国有自主车企品牌虽然数量较多,但其整体体系水平不太高,在制造、管理、零部件供应体系都与合资品牌缩小差距。培育具备国际知名度的、与世界级品牌抗衡的自主品牌及产品。

第四,从监督管理上,改进对汽车国企管理考核评价思路。对汽车国企,可以对企业技术创新能力、可持续发展能力及核心竞争力等因素是作为分类指标上升为基础目标 。同时,建立以自主品牌持续经营为核心的企业高管和核心人员的激励机制,解决研发动力不足。如果考核一个样,对科技创新不重视,汽车企业创新上不来,三五年后很困难,可能会衰败下去。现在,合资企业为国企带来巨大利润,而这些利润变成了一种被依赖的毒品。时间久了,国有汽车企业根本没有本身自己赚钱了。

第五、调整经济结构,引领消费,打造智能汽车的引领者。从传统的制造型企业向智能出行服务公司转型,包括打造出行服务品牌,线上线下融合新流程模式。

第五,深化国有汽车企业改革,授权投资公司集团,解除国企体制束。加快建立现代企业制度,破除制约国有汽车企业自主发展的体制机制障碍。解决用人机制和分配机制不合理等弊端,增强国有企业的内在竞争力。

第六、推行混合所有制改革,优化股权结构,引进战略投资者,各种资金和资本进入这个领域。包括互联网企业和新的科技公司,包括与民营车企吉利、比亚迪等多年建立战略性合作,增强合力。包括传统车企与新车企应该积极地拥抱转型。两方的优势组合在一起。

第七,推进大集团整体上市。现有汽车上市公司中,比如引入战略投资的江汽集团,引入跨国资本的北汽集团,以及引入民营资本的广汽集团。几大汽车集团中,上汽、广汽等主要盈利资产均包含在上市公司中,北汽、一汽目前尚未实现整体上市。

第九,对僵尸企业,加快市场化的破产清退。我国汽车行业依然“小散乱”现象严重,尤其是运输车辆,需要更加有效的市场竞争机制,打破地方保护主义和解决本土品牌小而杂的问题,淘汰掉落后产能和品牌,解决中重卡、大中客等细分行业存在散、乱、差现象。进行大规模的兼并重组,提高商用车、运输车辆等的生产质量与效率。

第十,调整海外战略,参与一带一路上的竞争。中国只有1/3的市场,还有2/3必须要去参与竞争,而这种开放、合作会让中国汽车企业更有机会。从操作上讲,汽车产品需要在技术高的地方设计,制造成本低的地方制造,到市场大的地方销售。这个思路是正确的。

以上所讲,从管理体制、机制运行与结构调整三个方面考虑的。

现在,更大环境在影响着中国的国有汽车企业,把股比放开、关税下调,这些政策可能带来整个格局的变化,每个企业要把各种路径、方案想清楚,与国家现代化建设体系结合起来,拿出国有汽车企业生存与升级规划,从紧张畏惧焦虑中走出来。

从积极角度看,降低关税水平并放宽外资投资限制,在短期内会增加市场竞争压力,从长期看会倒逼我国产业加快转型升级、提质增效步伐,激发我国汽车产业创新活力,有利于推动我国汽车工业走上高质量发展之路,增强国际竞争力。这是从宏观角度说的。

对于汽车企业来说,不改革,汽车国资企业是生存不下去的。只有改革,才有希望。中国汽车大重组、大洗牌、大清理的时代正在到来。

在开会前,学者交换意见。右为樊钢,左为李锦。李锦带着行李,开过会便到机场。

国务院发展研究中心原副主任、研究员侯云春、国务院参事室研究员姚景源、寰球汽车传媒集团董事长兼CEO吴迎秋、中国经济体制改革研究会副会长樊 纲与李锦,在讨论问题。

作者:李锦

来源:“李锦解读国资新闻”微信公众号