作者:徐汪杨 周志浩(中大咨询研究院新基建课题组)

来源:中大商业评论(zhongdareview) 点击阅读原文

关键词:新基建

全文共4103字 阅读时长约5分钟

栏目导读

2020年3月以来,政府对“新基建”的部署逐步深入,“新基建”已成为国策。与传统基建相比,“新基建”内涵更加丰富,涵盖范围更广,包括5G基础设施、特高压电网、工业互联网、城际高速铁路和城际轨道交通、新能源车充电桩、人工智能和大数据中心七大领域。

一、什么是“充电桩”?

充电桩是将电网电能转化为电动汽车车载蓄电池电能的充电装置,类似加油站里面的加油机,可固定在地面或墙壁,安装于公共停车场、公共楼宇、商场和居民小区停车场等。

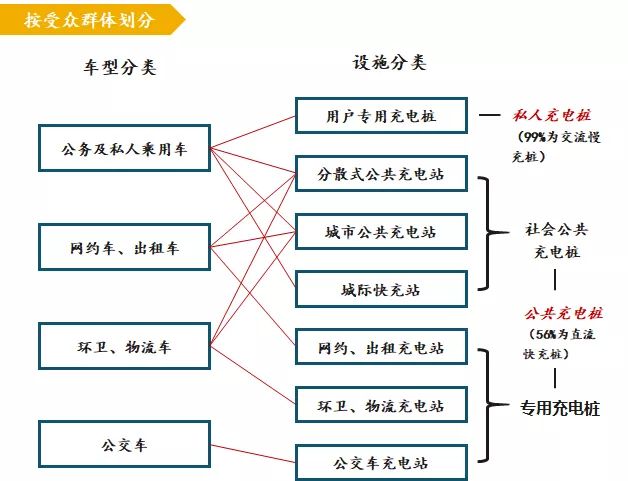

充电桩根据不同的电压等级为各种型号的电动汽车充电,其输入端与交流电网直接连接,输出端装有充电插头用于为电动汽车充电,具有便捷性、保障性、安全性、节约性、支撑性、清洁性等特点。充电桩按照充电方式的不同主要有直流充电桩和交流充电桩两种;按照受众群体划分主要分成户用、公用两大类7小类。

充电桩按充电方式和受众群体分类

资料来源:中国储能网,中大咨询研究院整理

二、发展背景

新能源车猛增,充电需求提升

传统燃油汽车的废弃物对城市大气环境、人类健康和生态系统造成一系列不利影响,随着环境保护需求的日益强烈,不产生排气污染的新能源汽车备受关注。

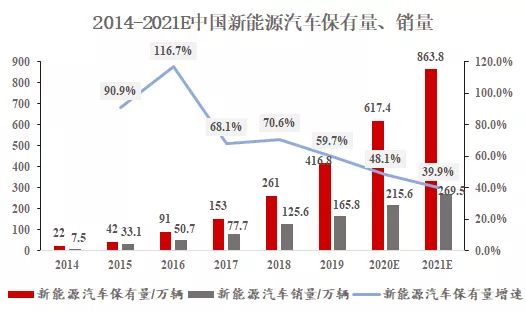

从增量上看,2014年以来新能源汽车销量一直保持高速增长,尽管增速放缓,但2019年销量165.8万辆仍处于高位,意味着新能源汽车市场整体体量仍以较高增速持续增长。

从保有量上看,我国新能源汽车由2014年的22万辆跃升至2018年的261万辆,复合增速为82.7%。国家工信部、发改委、科技部于2017年4月联合印发《汽车产业中长期发展规划》,要求2020年新能源汽车产销量达到200万辆,2025年产销量占比达汽车总产销的20%,约为700万辆。

作为新能源汽车的配套基础设施,日益增长的新能源汽车市场对充电行业提出了更迫切、更高的要求。

数据来源:wind、招商银行研究院,中大咨询研究院整理

车桩比居高位,建设速度落后

安装于各公共区域、私人区域的充电桩作为新能源汽车的充电装置,其发展速度和规模极大地影响着新能源汽车的普及和使用体验。

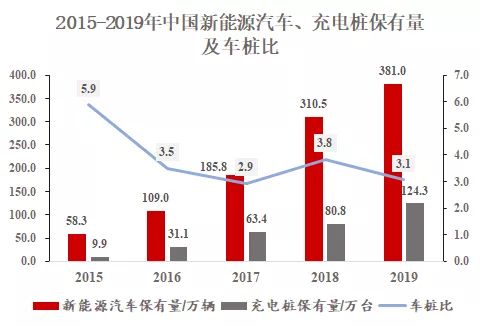

从增量上看,2019年新能源汽车、充电桩的新增保有量分别为70.5、43.5万辆,新增车桩比为1.6,相比2018年车桩比优化明显,说明在新能源补贴政策“从车到桩”的刺激下,充电桩的安装速度有所提升。

从存量上看,截至2019年底,充电基础设施保有量达124.3万台,其中公共充电桩53.1万台,私人充电桩71.2万台,保有量相比2018年增加43.5万个,车桩比为3.07:1,相比于2018年3.8的车桩比有明显下降,但与《电动汽车充电基础设施发展指南(2015-2020)》提出的1:1、2020年480万只分布式充电桩的发展目标还有显著差距。

数据来源:招商银行研究院,中大咨询研究院整理

支持政策频出,助力行业发展

2015年9月

国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,首次明确充电桩行业的政策方向。随后,在国家纲领性文件和指导性文件的指导下,中央和各地建立了充电基础设施补贴奖励、电价电费、土地、建设、互联互通等方面基本完善的政策体系,促进我国新能源汽车充电桩的建设。

2019年

在新能源车补贴退坡的背景下,新能源行业的政策支持重心转移到基础设施建设上,充电桩网络建设是其中重点。3月财政部等四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提出支持充电基础设施建设和配套运营服务。12月《新能源汽车产业发展规划(2021-2035年)》征求意见稿发布,从三方面对充放电基础设施做出指示性要求。

2020年3月

中央定调新基建,强调要加强用地、用能、资金等政策配套,加快推进国家规划已明确的重大工程和基础设施建设,加快新能源汽车充电桩等七大新型基础设施建设进度。截至目前,中央财政已拨付45亿元资金用于以奖代补,下一步将研究优化、制定充电设施建设的奖补政策,进一步调动地方和企业积极性,加快建设进程。

新能源汽车充电桩行业政策概览

数据来源:公开文件,中大咨询研究院整理

兼具三重作用,为新基建添彩

新能源汽车充电桩作为本次“新基建”的七大领域之一,具有三重作用,将为新型基础设施建设注入更多活力。

一是,充电桩可为新能源汽车发展提供基础保障,有利于提振用户对新能源汽车的消费信心,促进产业走出受新冠肺炎疫情影响的短期困境,并服务产业长期发展。二是,充电桩可作为配电网中重要的可控负荷,在配售市场化方面起到重要作用,同时在未来技术推动下,充电桩有望实现能量的双向流动,发挥削峰填谷、均衡供电的作用。三是,充电桩是新基建的重要组成部分,背后对5G、大数据、工业互联网等新基建领域都有所涉及,充电桩建设的深入推动将为新基建注入活力。

三、充电桩行业的未来?

产业链侧重运营端,运营盈利模式拓宽

在产业链上,由于制造端上新能源汽车充电桩产品的技术壁垒较低使得市场竞争激烈,而运营端则因为地理位置等因素限制相对较难进入,具有更好的市场机会和发展潜力。一是随着充电桩保有量的持续高速增长,优质地域位置资源将愈发稀缺。二是政策补贴呈现向先进电池技术、充电配套设施倾斜。

目前行业开始由重建设推广转为重运营质量,更加注重充电设施的使用率情况而选择性建设安装。

在盈利模式上,目前私人桩对用户收费按照正常居民用电电费计算价格,公共桩由于商业用途对用户收费分为充电电费和充电服务费两部分,盈利模式比较单一。未来在充电桩运营质量发展的基础上,有望叠加广告费收入、售车提成、4S服务等多种待开发盈利项目,进行商业模式创新,拓展出诸如批发+零售电力、智能停车+充电服务、广告服务和大数据应用等新盈利模式,盈利空间进一步改善。

行业整体利用率低,亟待提升利用水平

充电桩营运企业通常有三种营运模式,分别是企业自建和运营的充电运营模式、充电桩企业与投资方共建的共建模式、仅赚取销售设备收入的设备销售模式。

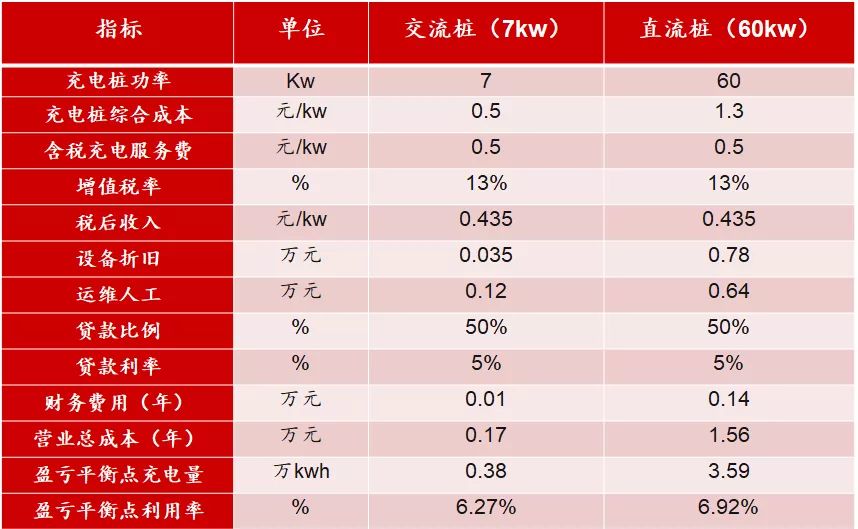

其中设备销售盈利模式清晰,共建模式按约定分成比例不同而盈利差异较大。以充电运营模式分析盈利情况,测算得到7kw交流充电站、60kw直流充电站的盈亏平衡点的利用率分别为6.27%、6.92%。在各类型充电桩的实际使用上,以利用率最高的公共桩进行分析,测算得到公共桩单桩的使用率仅为4%,未达到盈亏平衡点。

优化充电桩布局,持续提升充电桩利用率与运营管理效率,尽可能快的超过盈亏平衡点,是提升企业盈利能力的关键,将是行业运营商的业务发展重点。

新能源汽车充电桩盈亏平衡点测算

资料来源:招商银行研究院,中大咨询研究院整理

行业存结构性机会,公交与长途前景好

充电运营行业存在结构性机会,大功率快充且路线相对固定的公交车和长途高速充电站市场服务利用率有保障,不仅市场空间最大,而且利用率也有保障、盈利能力较强。

在市场空间上,按照充电设施发展指南各类新能源车数据,基于一定假设进行充电运营细分市场规模的测算,得到2020年公交车充电运营市场规模占比在40%以上,是最大的细分领域。

在利用率和盈利能力上,目前公共桩中80%以上的充电量由B2B运营车辆贡献。一方面公交车、城际大巴等运营车辆充电需求比较稳定,使得匹配的120kw及以上的大功率充电设备利用率接近10%,盈利能力良好。另一方面长途高速充电站是高速公路上电动车缺电的刚需选择,且车流量大,充电桩利用率有保障,市场空间也十分广阔。

充电桩充电细分领域市场规模测算

(点击查看大图)

资料来源:电动汽车充电基础设施发展指南、招商银行研究院,中大咨询研究院整理

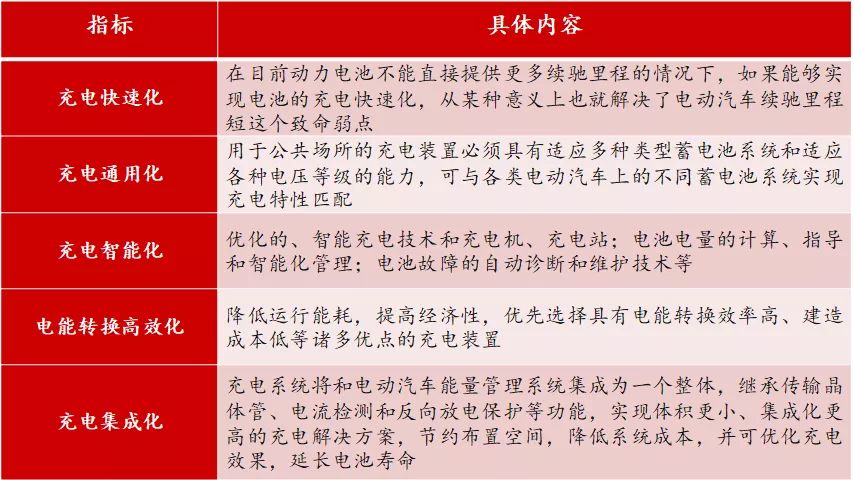

充电逐步智能高效,技术要求趋势明显

一方面我国充电技术由早期单一的传导充电技术,拓展到传导充电、电池更换、无线充电并行的多元化,具体包括小功率直流充电、大功率充电、V2X等充电技术,将进一步朝着充放电双向互动技术、充电堆技术、充电弓技术等智能高效化方向发展。

另一方面伴随着我国新能源的技术发展和产业化推进,对新能源充电桩产品的技术要求体现出一致的趋势,分别为充电快速化、充电通用化、充电智能化、电能转换高效化、充电集成化。

新能源汽车充电桩技术发展趋势

资料来源:公开资料整理,中大咨询研究院整理

四、痛点与机遇

新能源汽车目前已经成为我国领先世界的行业之一,与此同时诸如充电桩等配套技术设施也成为了制约新能源汽车快速发展的最大短板,充电桩行业发展成熟是新能源汽车进一步腾飞的基础。

行业痛点

一是充电桩行业投资大、回报周期长,没有找到有效的盈利模式,整个行业前期都处于长期亏损状态;二是充电运营商后期运维能力较低,存在充电桩损坏后维修不及时、燃油车占用充电位等现象,一定程度上造成了部分资源浪费和潜在的矛盾;三是虽然多数充电桩集中在市区,但因对运营选址重视不足,部分公共桩布局在车流较小位置,造成充电桩整体使用率较低。

行业机遇

一是政策驱动,中央推出了一系列促进新能源汽车基础设施建设的政策,充电桩建设是重中之重,各地方政府也在中央政策的引领下出台了相应的配套实施细则。

二是市场驱动,中国汽车工业已经进入到一个电动化转型的新时代,2015年以来已连续三年成为全球最大的新能源汽车市场,近三年复合增长率达到117%,毫无疑问,新能源车的大力发展将对充电设施建设提出更迫切的需求。

三是行业驱动,截至2019年底,充电基础设施保有量达124.3万台,然而与新能源汽车保有量对比来看,我国充电桩建设仍严重失衡,未来还有很大的充电桩建设空间。