越来越多资源型省份的国企正在被相关央企“看中”。

2018年5月27日,云南省政府与中铝集团签署了《合作协议》,云南省政府将云冶集团等股权纳入中铝集团全资子公司中国铜业,以换取中国铜业相应股权,最终中铝集团和云南省政府在中国铜业的持股比例原则上分别为58%、42%。

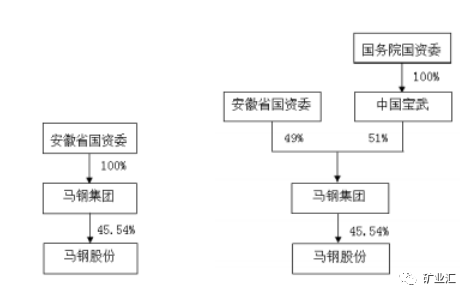

2019年5月31日,安徽省国资委将马钢(集团)控股有限公司51%股权无偿划转给中国宝武。。2018年,中国宝武的粗钢产量达6742.9万吨,马钢集团则为1964.2万吨,合并之后,中国宝武的粗钢产量将上升至近九千万吨,突破亿吨指日可待。

马钢股权变动示意图:左(变动前);右(变动后)

无独有偶,由原中国五矿和中冶集团两个世界500强企业战略重组而成的中国五矿集团也将目标瞄准了地方国企。

6月16日晚间,贵研铂业股份有限公司发布公告称,公司控股股东云南省贵金属新材料控股集团有限公司(下称“贵金属集团”)收到云南省国资委通知,云南省人民政府拟与中国五矿深化合作,该事项可能导致公司的实控人发生变更。

同日晚间,云南锡业股份有限公司也发布公告,控股股东的控股股东云南锡业集团(控股)有限责任公司(下称“云南锡业集团”)收到云南省国资委上述通知,该事项可能导致公司实控人发生变更。

中国五矿旗下上市公司五矿稀土也于6月16日晚间公告称,实控人中国五矿拟与云南省政府深化合作,相关事项可能对公司构成敏感信息。

种种迹象表明,中国五矿将贵研铂业和云南锡业“收入囊中”已不再是秘密了。

以中国宝武、招商局集团、中铝集团等为代表的央地重组一定不会成为终点,中国银河国际证券在一份报告中就指出,财务状况良好的央企更有能力并购地方国企,如果央地推进并购,可以预期,并购将首先发生在母公司层面,随后再确定上市公司层面的私有化。

中国银河国际证券进一步指出,随着中国推动供给侧改革,或许会有更多建材行业央企收购地方国企,以推动行业整合。同时,重庆钢铁、兖州煤业等也可能是央地重组的潜在标的。

当然,国有资本在布局上也采取了“有进有退”的策略,这也是国企改革的重要动向,除了上述“进”的部分,不少国资下属企业,特别是处在竞争性领域、效益欠佳的业务也在有序的退出。

记者注意到,近日,《国务院国资委授权放权清单(2019年版)》发布,包括5大类35项权责,其中涉及产权的有10条,涉及薪酬的有12条,文件60%内容是与国企改革有直接联系的。

华泰证券认为,对于垄断领域来说,建议关注混改方向明确并且已有实质性进展的军工、电力、铁路、民航等领域;对于竞争性领域来说,关键词在于放权,使国企真正迈向市场化;对于产能过剩(周期性)领域来说,当前产能过剩领域国企改革已经接近完成;对于地方国企来说,国有资本体量较大,且民营经济较为发达的地区其国企改革市场化的推进程度或较快,如北上广深、江苏、浙江、山东等。

来源:“国企观察”微信公众号