2019年4月28日,国务院正式印发了《改革国有资本授权经营体制方案》(国发〔2019〕9号,下称“9号文”),至此,以管资本为主的国企改革顶层设计方案终于实锤落地,国资授权经营管理正式进入全面实施阶段。现将9号文关于国企激励的内容解读如下。

一、国企激励模式有哪些

9号文详细列举了多种股权激励模式,为国企实施激励机制改革提供了充分的激励工具。但其实9号文列举的股权激励模式也包括了非股权激励模式,因此以下分类并未按照9号文的分类方式。

(一)员工持股类

员工持股类激励模式,是指员工出资购买公司股份并长期持有,股份权益按约定分配给员工的激励制度。

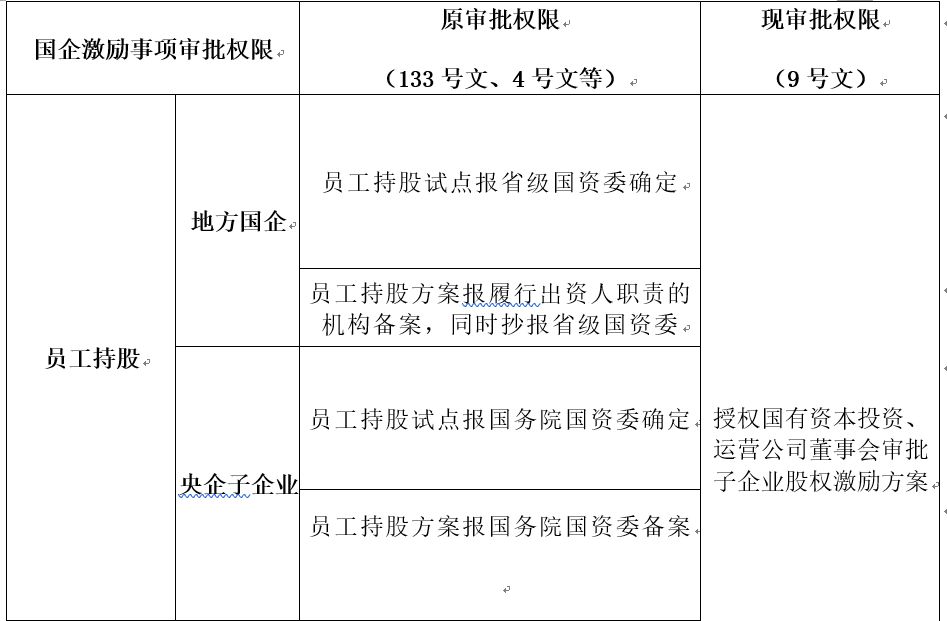

目前国企员工持股的主要政策依据是《关于上市公司实施员工持股计划试点的指导意见》(证监会公告〔2014〕33号)和《关于国有控股混合所有制企业开展员工持股试点的意见》(国资发改革[2016]133号,下称“133号文”),其中非上市国企应按照133号文实施员工持股,国有控股上市公司实施员工持股应同时符合上述两项政策。

(二)股权激励类

股权激励类是指以本公司股份为标的,采取股权出售、股权奖励、股权期权等方式,对员工进行的长期性激励。

目前国有控股上市公司实施股权激励的主要政策依据是《上市公司股权激励管理办法》(证监会会令第148号)、《国有控股上市公司(境外)实施股权激励试行办法》(国资发分配〔2006〕8号)和《国有控股上市公司(境内)实施股权激励试行办法》(国资发分配〔2006〕175号),而非上市国企实施股权激励的政策依据是《国有科技型企业股权和分红激励暂行办法》(财资[2016]4号,下称“4号文”)和《关于扩大国有科技型企业股权和分红激励暂行办法实施范围等有关事项的通知》(财资〔2018〕54号)。

员工持股与股权激励的区别

员工持股与股权激励,很多人搞不清楚二者之间的区别。其实,从获得股份(实股)之后的结果来看,没有区别,都属于股权类的激励,就像限制性股票(股权)一样。二者最大的区别还是在于获得股份的方式,一句话:股权激励模式下获得股份的方式更灵活、优惠更多,诸如股票(权)期权、股权奖励、股票增值权等,而员工持股只能是实打实出资购买股份。

(三)分红权

所谓分红权激励,又称为分红激励,是指以企业经营收益为标的,通过项目分红、岗位分红、超额利润分配等方式,对员工实施激励的行为。

目前国企实施分红权激励的主要政策依据是《关于规范国有企业职工持股、投资的意见》(国资发改革[2008]139号)、《国有科技型企业股权和分红激励暂行办法》(财资[2016]4号)。

分红权不属于股权激励

9号文把分红权归类到股权激励,但是其分红权本质上不属于股权类激励,而是属于模拟股权激励的薪酬激励,因此实施分红权激励的关键在于工资总额管理的权限是否下放。对此,9号文在放权授权国企工资总额管理方面有重大突破,给众多不具备股权激励条件的国企开展分红权激励提供了政策支持。

(四)项目跟投

项目跟投,是指企业拿出业务、产品、项目等可独立核算的经营体,由参与决策、运营的员工与企业一起共同投资该经营体以员工与项目利益绑定的激励和约束行为。

虽然项目跟投已经在国企改革中逐渐为人所知,但仍处于摸索尝试阶段,9号文第一次从政策层面给予项目跟投充分肯定:支持国有创业投资企业、创业投资管理企业等新产业、新业态、新商业模式类企业的核心团队持股和跟投。

项目跟投不等于项目持股

很多人简单地认为项目跟投就是在项目公司实施员工持股,其实不然,9号文把“持股和跟投”并列在一起,也可以看出项目跟投不等于项目持股,实际上,项目跟投的方式灵活多样,包括实股跟投,也包括债权跟投等其他方式,国企可以选择合适的跟投模式以达到最大程度的激励和约束效果。

二、国企激励改革谁来批

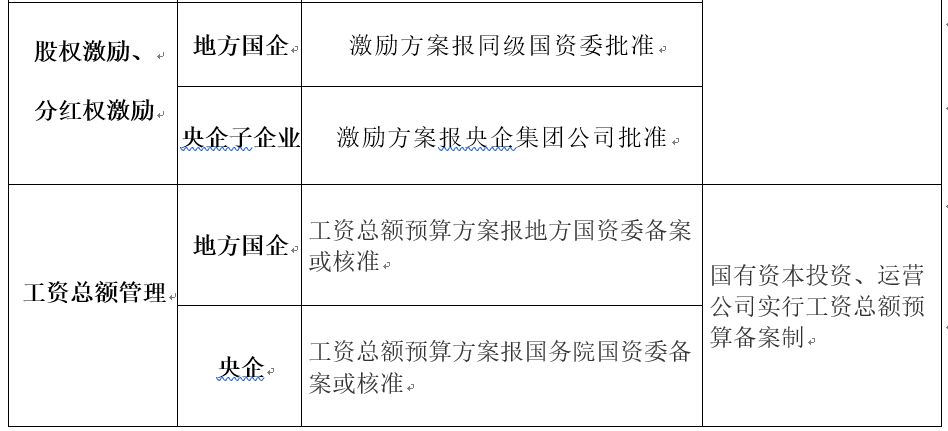

9号文的核心就是放权授权,针对国有资本投资、运营公司,在涉及国企员工激励方面的放权力度之大,前所未有。

三、国企激励改革新突破

股权激励不与薪酬总额挂钩,是9号文关于国企激励改革新突破。

自2015年《中央管理企业负责人薪酬制度改革方案》施行以来,央企负责人薪酬由基本年薪、绩效年薪、任期激励收入三部分构成:基本年薪是根据上年度中央企业在岗职工年平均工资的两倍确定,绩效年薪不超过其基本年薪的两倍,任期激励收入不超过其任期内年薪总水平的30%。央企负责人总收入不超过在职员工平均工资的7~8倍。

过去,虽然从来没有正式文件否认国企实施股权激励的收益不是投资性收益,但实际上国企激励机制改革都轻易不敢突破这根红线,导致股权激励收益大都和工资总额挂钩,从而使股权激励这样的长期激励失去应有的激励目的。

9号文明确提出,“支持所出资企业依法合规采用股票期权、股票增值权、限制性股票、分红权、员工持股以及其他方式开展股权激励,股权激励预期收益作为投资性收入,不与其薪酬总水平挂钩”。这对于国企经营者而言属于重大利好,也正式去掉了长期困扰国企激励机制改革中的紧箍咒。国企可以通过对经营者实施股权激励,充分发挥经营者的积极性和能动性,真正做到价值共创、利益共享。

来源:经济观察报

本文作者:朱昌明(阳光时代律师事务所合伙人、国企改革专家)

转自:“国资智库”微信公众号