简言之,2019年要稳投资、稳预期、稳金融、稳出口、稳就业或稳增长,要推进“中国制造2025”,要增强我应对国际贸易战实力,突破西方正在编织、收紧的形形色色、变化多端的“围堵圈”并最终战而胜之,包括要引导国企改革和私营部门健康发展等等,都需要在正确导向下坚决加快国企投资。

2019:坚决制止国企投资断崖式下跌趋势

——兼议积极引导国企投资健康发展

夏小林

【提要:(1)2018年,私营部门投资与国企投资形成鲜明对比,冰火两重天。国家统计局数据显示,2017年“国有控股企业”口径的投资增速已进入下滑通道;2018年则呈现总体的断崖式跌落,最低已至1.1%。“国有”口径的投资增速在2018年7-10月均为负增长。而同期民间投资“今年以来一直保持8%以上的较高增速持续回升”,私营企业投资则基本上保持15%以上更高增速。还有私营公司的研究指出,2018年“民企杠杆率和民间投资均强势反弹”。(2)显然,2019年要稳投资、稳预期、稳金融、稳就业或稳增长,要推进“中国制造2025”,要增强我应对国际贸易战实力,突破西方正在编织、收紧的形形色色、变化多端的“围堵圈”并最终战而胜之,包括要引导国企改革和私营部门健康发展等等,都需要在正确导向下坚决加快国企投资,而非任其在某些现行政策框定下进一步全面趋零式无底线下滑。这是一种危险的趋势。(3)建议中央有关领导机构及时关注此事,组织力量进一步深入研究今明两年国企投资及相关重要问题。积极引导国企投资健康发展。坚决制止国企投资断崖式下跌趋势。宏观调控和国企改革等需要及时总结相关经验和纠偏。在这方面央行、银保监会等首当其冲。国资委、财政部和发改委责无旁贷。要防止有人利用“去杠杆”推动国企投资异常下滑搞私货,如配合美国要求,给中国应对贸易战决策和“中国制造2025”来个釜底抽薪、为出售大中型骨干国企架桥铺路,等等。】

一、民间、私企投资增速上升,国企投资大幅跌落

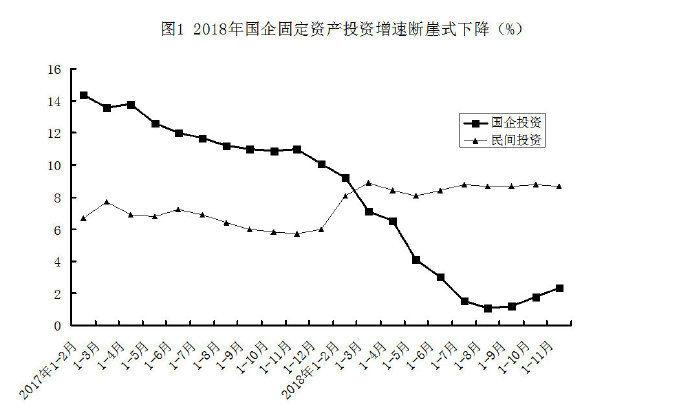

如图1所示,2017年国企投资增速已进入下滑通道;2018年则呈现总体的断崖式跌落。目前,谁也没有充分理由说,在即将到来的2019年,如此国企投资颓势和广泛的负外部性将逆转。显然,这不利于实现党中央确定的全国性稳投资、稳增长等宏观经济目标。在这种背景下, 2018年11月3日央行发表的《中国金融业稳定报告(2018)》强调指出,目前和今后(即2019年)仍需要采取一系列措施“倒逼”国企继续“去杠杆”,降低负债率。该报告对私营企业等则不提“去杠杆”。这应和央行曾要求2018年“在控制总杠杆率的前提下,把国有企业降杠杆作为重中之重”,及一再认为“中国去杠杆化压力主要在政府和国企”,要“坚定做好结构性去杠杆工作”等政策是一脉相承的。

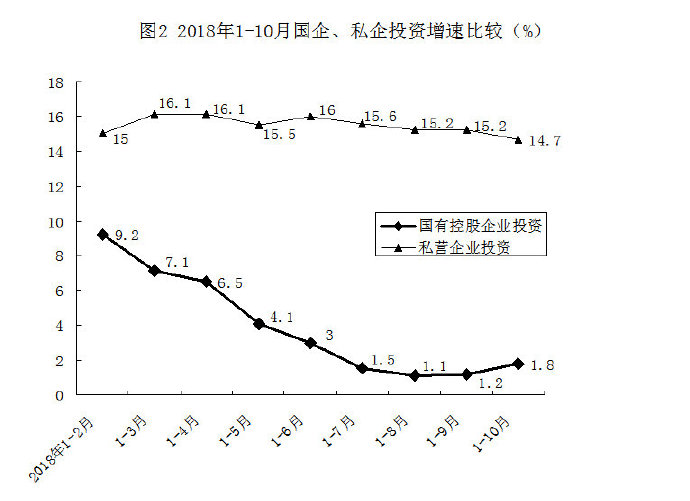

同年11月7日,央行负责人就解决“民营企业贷款困难”表示,推进企业“去杠杆”要纠正政策偏差,即“把握好结构性去杠杆与强监管、稳增长之间的平衡”,继续将“去杠杆”矛头指向投资已奄奄一息的国企。银保监会负责人等也指向明确地表示,要加强对私营经济(主要是“民营经济”)和小微企业贷款工作,给出了明确的行政性、指标性要求。这些政策包含有稳增长、稳投资、稳出口等内容。不过,(1)从2018年1-11月间私营部门工业增加值、投资、出口增长等主要国家数据看,全年我国私营经济实现稳增长目标并无悬念。特别是,2018年“私营企业”口径的投资增速更是远远高于国企投资和“民间投资”,其1-11月增速一直维持在14.7%至16.1%之间(见图2)。有大型私营公司的研究报告指出,2018年1-9月 “民企杠杆率和民间投资均强势反弹”。 某小资的“民企离场论”不着边际,个案尔。所以,(2)央行等11月后陆续出台的一些所谓“打补丁”政策,对于2018年私营部门增长及全国经济增长的作用不大,总体上不属于“雪里送炭”,是还存在时滞的“锦上添花”。这之前,“民企”、“民投”早已进入“强势反弹”大好局面了。国务院似乎也旁敲侧击金融部门等,提醒道:政府出台文件切忌“一刀切”、“下指标”。

二、建议:2019年稳投资、稳增长要加快国企投资

但另一大问题是:同期的国企增长、投资、出口等要不要稳呢?尤其是,国家数据显示,虽然2018年1-11月间国企工业增加值、利润、出口等增长也相对平稳,但在“去杠杆”背景下国有控股企业投资大幅下降;同年7-10月“国有”口径下投资增速甚至已显示为负数。这种投资异常下降及广泛的负面影响,是不是也需要央行、银保监会再次认真反思一下“去杠杆”等政策的得失,像对待私营经济(“民营经济”)一样的“把握好结构性去杠杆与强监管、稳增长之间的平衡”,而非继续不闻不问,穷追猛打已气息奄奄的国企投资,及不肯纠偏呢?

当然,从政策层面看,据说2016年多部门就开始督促“去杠杆”,所以也没有理由把国企投资大幅下降责任都归结到金融部门头上。但由于央行“把国有企业降杠杆作为重中之重”,集中火力攻击,穷追不舍,其重要责任还是应承担的。2018年私营部门工业、投资和出口等增速或上升,或平稳,但出了点小问题金融部门都做自我校正,也全国总动员纠偏了。此间,国企投资出现了大问题,要金融等有关部门反思是理所当然,情理之中的。进一步说,为了保证2019年稳增长、稳投资、稳出口等,宏观调控和国企改革等都需要及时总结相关经验和纠偏,要坚决促进国企投资加快,而非是放任其进一步全面趋零式下滑。

(一)要“抓大助小”。国际经验表明,哪个大国在面对经济下行压力时,其财政金融政策、产业政策等不是聚焦“抓大助小”?!而国企,恰恰是我国大中型骨干企业集中的重要群体,并在大中小微企业的庞大分工协作体系中占据着极为重要的领军位置,其产业“回顾效应、旁侧效应和前瞻效应”明显。对此,金融等相关部门的政策必须要有正确的方向性选择,正视并积极解决国企投资断崖式跌落的严重问题,“抓大助小”,而非“抓小放大”或什么“抓私企放国企”,乃至一门心思去“逼”国企“去杠杆”。有关政策要真正体现不同规模企业之间由于差异性形成的产业平衡关系,抓重点。没有重点就没有平衡。如果有人不管不顾大中型骨干企业集中的国企投资严重下滑的全局性负面影响,到头来也并不利于私营经济稳增长。原“四万亿投资”期间,民间投资被政府、国企投资拉升并保持了相对稳定是一例。欧美在经济危机、金融危机期间国家资本主义大行其道,“抓大放小”更是惯例。当然,如果有人就是要反其道而行之,并在事实上进一步造成了国企投资危局,进而严重伤害到国企经营发展等,是会有利于外企、私企趁机参股或进而收购其垂涎三尺的那些骨干国企的;也可能为美国打贸易战提供可乘之机,增强美国的自信和战意。

(二)国企“去杠杆”政策要有分寸,讲平衡。国有部门投资增速趋零,或负增长,有违党中央、国务院稳增长、“中国制造2025”、国有资本和“国有企业要继续做强做优做大”等重大政策目标,更不符合今明两年经济形势要求。如前所述,2018年11月初央行《中国金融业稳定报告(2018)》仍强调,目前和2019年仍要着力推进投资增速已下降到1.2%的国企继续“去杠杆”,这是严重脱离实际,大有问题的。难道国有部门投资增速归零,或长期负增长了才符合党中央、国务院和当前经济形势的要求,才能够“去杠杆”?!这是说不通的。否则,取消国企不是能够更好的一了百了地解决“国企杠杆率”问题么?反正2018年有央行多位领导参与指导、出版的另一份报告集早说了,大型国有金融机构逐渐过渡到“国家持股高于30%即可”。对于中小金融机构,可视情况“将单家外资持股比例提高至100%”。国家血脉之金融企业都可如此,将非金融国企蒸发掉又算什么呢!再者,美国历来不就是要求中国这么做的么!

(三)国际比较要注意科学方法。央行《中国金融业稳定报告(2018)》中关于政府债务、企业债务的国际比较没有注意中、外情况的可比性,这是不科学、不专业的。例如,那种实行“福利国家”制度、制造业空心化和以企业直接融资为主的市场经济国家(如美国),其政府债务、企业债务和我国的政府债务、国企债务是不能够做简单比较的,更不应该从中引出脱离实际的政策思路来处理中国问题。故弄玄虚、不着边际的国际比较,其结果往往是“差之毫厘,谬以千里”。估计美国人都会看中方的笑话。而“去杠杆”的政策实践等,也要实事求是、平等对待,不应在私企、国企上搞美国式的“双重标准”,专攻国企,且不讲分寸,不知进退,置国家大义于不顾。

(四)政府职能部门要有担当,眼观六路、耳听八方,主动、及时向中央领导机关汇报实情,特别是重要新情况,提出可行性建议。在有的公务员或部门看来,让财政、银行、国企等拿出属于全民的真金白银冒险救私企天经地义。但是,国企投资都趋向1或零了,他们在职责范围之内却熟视无睹,一言不发,鸦雀无声,且要求“逼”国企继续“去杠杆”。这是一种什么精神,或神经?例如,从公开信息看,近期央行、银保监会等说这件事情,给政策了么?近日,国家统计局“解读2018年1-11月份投资数据”时,说这件事情,给建议了么?他们都没有。恰恰相反,他们在这种事情上选择了视而不见、“闭口如金”。其他相关部门中也存在这种现象。于是,人们看到、听到的大量消息,一方面是“民营经济”贷款“杯水车薪”、现金流几乎枯竭、非常差钱,企业主忍痛卖身割肉“离场”,寒风中萎缩发抖的私营部门急盼“纾困”的危情催泪“鸡毛信”;另一方面则是国家数据中民间投资“今年以来一直保持8%以上的较高增速”、私企投资则基本上保持15%以上更高增速,及“民企杠杆率和民间投资均强势反弹”等“当前民营企业经营状况总体较好”(央行)的“亮丽消息”。“国企呢,居然拿走银行大部分贷款却不投资,干什么去了?超级黑洞,问题多多,快查呀!”这些政策性信息和质疑是不是有点不那么和谐,自相矛盾,让人眼晕?有关方面应该过问一下了。让人眼晕的政策肯定不是好政策。

(五)警惕“高级黑”。是的,2018年9-11月国企投资在低位上有所回升,但其仍处于低增长陷阱中,并在拉低全国固定资产投资增速的基本事实没有变。在当前形势下,央行等再继续 “倒逼”国企“去杠杆”,国企投资掉头再急速下行探底的可能性也存在。如是,将符合谁的利益?“过犹不及”。或者,有人又在配合美利坚贸易战从我内部搞“高级黑”?“堡垒是最容易从内部攻破的。”这种事情有先例。如你说国企混改,马上来个工商联的副国级说,混改要反国企一股独大,让私企控股国企。再来个省委领导说,“所有混改项目,不设国有股最低比例”。你说扩大金融业开放,同时要“保持国有金融资本在金融领域的主导地位,保持国家对重点金融机构的控制力”,马上来两个银监会、社科院的副部级退休干部说,卖了四大银行、资本市场控制权也是金融开放。你说供给侧改革,他说,嘿嘿,美国供给学派在中国上位了,等等。“两岸猿声啼不住”。“你懂的”。

(六)积极引导国企投资健康发展。坚决制止国企投资断崖式下跌趋势。建议中央有关领导机构组织力量进一步深入研究当前国企投资异常下滑问题,严防该问题在2019年进一步恶化。宏观调控和国企改革等需要及时总结相关经验和纠偏。在这方面央行、银保监会首当其冲。国资委、财政部和发改委等责无旁贷。

三、“防止一种倾向掩盖另一种倾向”

“要防止一种倾向掩盖另一种倾向”是共产党、人民政府重要的历史经验。本文刍议,仅是初步提出一个目前被普遍忽视,也可能是被少数人刻意制造和遮掩着的重要问题。若决策部门对目前的国企投资险局再不看、不议、不决,任其在2019年继续发展下去,它则既有可能在一定条件下成为引发经济大幅下行的一个重要隐患,也可能将进一步恶化我在国际贸易战中的实力地位,并使由大中型骨干国企承担重责的“中国制造2025”因体制内干扰导致的投资困境“不战而败”,等等。有关领导部门应该警惕和重视这种问题。学界、媒体和商界如有良心者能来关注、讨论它,也是好的。

简言之,2019年要稳投资、稳预期、稳金融、稳出口、稳就业或稳增长,要推进“中国制造2025”,要增强我应对国际贸易战实力,突破西方正在编织、收紧的形形色色、变化多端的“围堵圈”并最终战而胜之,包括要引导国企改革和私营部门健康发展等等,都需要在正确导向下坚决加快国企投资。

思考题

1、2018年9月27日,习近平强调,“那种不要国有企业、搞小国有企业的说法、论调都是错误的、片面的。”依此,那种欲长期搞小、不要国有企业投资的做法也是错误的、片面的吗?

2、2019年离2025年很近,“小学6年级”,弹指一挥间。这期间,作为我国许多重要高新技术、人才、装备和产品聚集、培育平台的大中型骨干国企,如其投资却一直萎靡不振,甚至是归零,是有利于实现国企改革发展和“中国制造2025”计划,还是有利于实现美国要求中国取消国企和该计划的要求?我国实现“中国制造2025”是燃眉之急,还是有大把时间来耽误?

3、2018年10月杨伟民说:“过去很多国企都要做大,而高负债就是国有企业‘做大做强’口号的一个直接结果。” 这种观点认为,“做强做优做大国有企业”应为国企“高负债”背锅。它是否要求,或者意味着国企“去杠杆”首先要去掉“做强做优做大国有企业”?

4、在国内外的企业理论和实践中,一个实行赶超战略,且以间接融资为主国家的资本/技术密集型大中型企业(如国企),负债率在60%左右很危险,且意味着金融大风险将扑面而来,这是常识,还是公理?如果它两者都不是,那是什么?

来源:乌有之乡网刊